Eine ordnungsgemäße Rechnung ist weit mehr als ein Zahlungsbeleg zwischen Geschäftspartnern. Sie ist ein rechtlich verbindliches Dokument, das präzise Vorgaben erfüllen muss, damit sowohl der Rechnungssteller seinen steuerlichen Pflichten nachkommt als auch der Empfänger seine Vorsteuerabzugsberechtigung wahrnehmen kann. Die inhalte einer rechnung sind durch das Umsatzsteuergesetz streng geregelt, und die Nichteinhaltung dieser Vorgaben kann erhebliche steuerrechtliche Konsequenzen nach sich ziehen. In digitalisierten Geschäftsprozessen, wie sie moderne Dokumentenmanagement-Systeme ermöglichen, spielt die strukturierte Erfassung und Prüfung dieser Pflichtangaben eine zentrale Rolle für effiziente und rechtssichere Abläufe.

Gesetzliche Grundlagen für Rechnungsinhalte

Das Umsatzsteuergesetz definiert in § 14 UStG eindeutig, welche Bestandteile eine Rechnung enthalten muss. Diese Vorschriften dienen nicht nur der Steuertransparenz, sondern bilden die Grundlage für den Vorsteuerabzug des Leistungsempfängers. Die Pflichtangaben auf Rechnungen sind daher keine bloße Formalie, sondern essenzielle Bestandteile eines rechtsgültigen Geschäftsdokuments.

Für Unternehmen bedeutet dies, dass jede ausgestellte Rechnung sorgfältig geprüft werden muss, bevor sie den Geschäftspartner erreicht. Die Anforderungen gelten grundsätzlich für alle Umsätze zwischen Unternehmern, wobei bestimmte Ausnahmen und Sonderregelungen zu beachten sind.

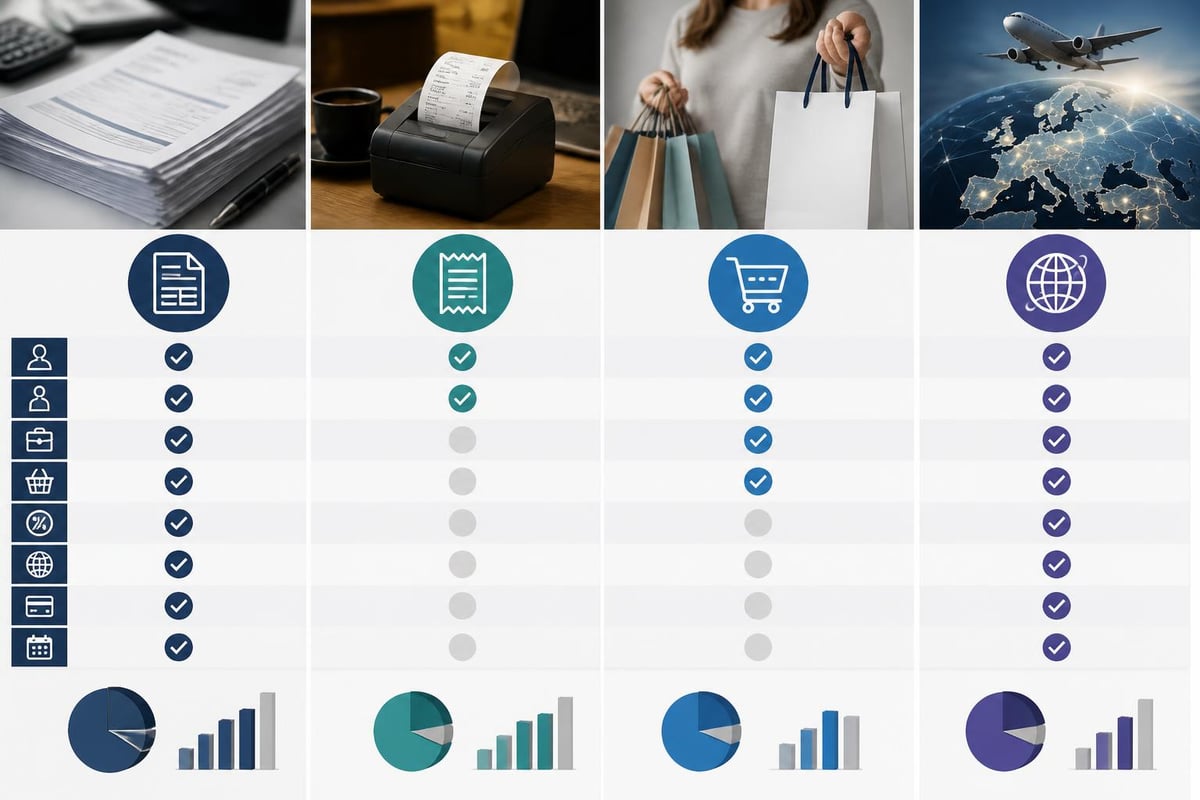

Unterscheidung nach Rechnungstypen

Die gesetzlichen Anforderungen variieren je nach Art der Rechnung:

- Standardrechnungen über 250 Euro netto erfordern alle vollständigen Pflichtangaben

- Kleinbetragsrechnungen bis 250 Euro netto haben reduzierte Anforderungen

- Rechnungen an Privatpersonen benötigen teilweise andere Angaben

- Innergemeinschaftliche Lieferungen erfordern zusätzliche Informationen

Diese Differenzierung ist besonders relevant für Unternehmen, die verschiedene Kundengruppen bedienen und deren Rechnungsprozesse entsprechend angepasst werden müssen.

Die unverzichtbaren Pflichtangaben im Detail

Die inhalte einer rechnung müssen bestimmte Mindestanforderungen erfüllen, um rechtlich vollständig zu sein. Jede fehlende oder fehlerhafte Angabe kann zur Ungültigkeit der Rechnung führen und den Vorsteuerabzug gefährden.

Angaben zum Rechnungssteller und Leistungsempfänger

Vollständiger Name und Anschrift des leistenden Unternehmers: Der Rechnungsaussteller muss mit seinem vollständigen Namen und der vollständigen Anschrift aufgeführt werden. Bei juristischen Personen ist die exakte Firmenbezeichnung gemäß Handelsregister erforderlich. Eine Postfachadresse allein genügt nicht.

Vollständiger Name und Anschrift des Leistungsempfängers: Auch der Kunde muss eindeutig identifizierbar sein. Die IHK Offenbach erläutert die Bedeutung dieser Angaben für den Vorsteuerabzug und die steuerliche Nachprüfbarkeit.

Steuernummer und Identifikationsnummern

| Angabe | Anforderung | Besonderheit |

|---|---|---|

| Steuernummer | Vom Finanzamt erteilte Nummer | Alternativ zur USt-IdNr. |

| Umsatzsteuer-Identifikationsnummer | Bei grenzüberschreitenden Geschäften | Pflicht bei innergemeinschaftlichen Lieferungen |

| Registernummer | Handelsregisternummer bei Kapitalgesellschaften | Je nach Rechtsform erforderlich |

Die korrekte Angabe dieser Identifikationsmerkmale ermöglicht den Finanzbehörden die eindeutige Zuordnung und Überprüfung von Geschäftsvorgängen.

Rechnungsnummer und Rechnungsdatum

Eine fortlaufende, einmalige Rechnungsnummer ist unverzichtbar. Diese muss nicht zwingend rein numerisch sein, sondern kann auch alphanumerische Zeichen enthalten. Wichtig ist die Einmaligkeit und die lückenlose Vergabe innerhalb eines Systems.

Das Ausstellungsdatum der Rechnung muss klar erkennbar sein. Es unterscheidet sich gegebenenfalls vom Leistungsdatum und ist für die zeitliche Zuordnung in der Buchhaltung relevant.

Die Organisation von Rechnungsnummern kann in modernen Systemen automatisiert erfolgen, was Fehler vermeidet und die Konsistenz sicherstellt.

Leistungsbeschreibung und Zeitangaben

Die inhalte einer rechnung müssen die erbrachte Leistung oder gelieferte Ware eindeutig beschreiben. Eine allgemeine Formulierung wie "Dienstleistung" reicht nicht aus.

Präzise Leistungsbeschreibung

Die Beschreibung sollte folgende Kriterien erfüllen:

- Konkrete Benennung der Ware oder Dienstleistung

- Menge und Art der gelieferten Produkte

- Umfang bei Dienstleistungen (z.B. Stundenzahl, Projektphase)

- Spezifikationen bei technischen Produkten oder komplexen Leistungen

Bei IT-Dienstleistungen und Dokumentenmanagement-Projekten ist besondere Sorgfalt geboten. Die Leistungsbeschreibung sollte den Projektumfang, implementierte Module oder konfigurierte Funktionen nachvollziehbar darstellen.

Liefer- oder Leistungszeitpunkt

Der Zeitpunkt der Leistungserbringung muss angegeben werden. Bei kontinuierlichen Leistungen wie Wartungsverträgen genügt die Angabe des Leistungszeitraums. Diese Information ist steuerrechtlich relevant, da sie bestimmt, in welchem Voranmeldungszeitraum die Umsatzsteuer zu erfassen ist.

Beträge, Steuersätze und Entgelte

Die finanzielle Aufschlüsselung ist ein zentraler Bestandteil der inhalte einer rechnung und erfordert höchste Genauigkeit.

Aufschlüsselung der Beträge

Nettobetrag: Das Entgelt für die Leistung muss nach Steuersätzen aufgeschlüsselt werden. Bei mehreren Positionen mit unterschiedlichen Steuersätzen ist eine getrennte Aufstellung erforderlich.

Umsatzsteuerbetrag: Der anzuwendende Steuersatz (19%, 7% oder 0% bei steuerfreien Umsätzen) und der daraus resultierende Steuerbetrag müssen separat ausgewiesen werden. Die Anforderungen an Rechnungen nach § 14 UStG definieren diese Pflichtangaben präzise.

Bruttobetrag: Der Gesamtbetrag inklusive Umsatzsteuer sollte klar erkennbar sein, auch wenn dies nicht ausdrücklich gesetzlich vorgeschrieben ist.

Sonderregelungen und Ausnahmen

Bestimmte Geschäftsvorfälle erfordern zusätzliche Angaben oder Hinweise:

- Steuerfreie Umsätze: Hinweis auf die Rechtsgrundlage der Steuerbefreiung

- Reverse-Charge-Verfahren: Vermerk "Steuerschuldnerschaft des Leistungsempfängers"

- Differenzbesteuerung: Kennzeichnung bei gebrauchten Waren

- Kleinunternehmerregelung: Hinweis gemäß § 19 UStG

| Sonderfall | Erforderlicher Hinweis | Rechtsgrundlage |

|---|---|---|

| Innergemeinschaftliche Lieferung | "Steuerfreie innergemeinschaftliche Lieferung" | § 4 Nr. 1b UStG |

| Reverse Charge | "Steuerschuldnerschaft des Leistungsempfängers" | § 13b UStG |

| Kleinunternehmer | "Kein Ausweis von Umsatzsteuer" | § 19 UStG |

Besonderheiten bei Kleinbetragsrechnungen

Rechnungen bis zu einem Gesamtbetrag von 250 Euro (inklusive Umsatzsteuer) unterliegen vereinfachten Regelungen. Diese Kleinbetragsrechnungen müssen nicht alle Pflichtangaben enthalten, was insbesondere im B2C-Geschäft oder bei kleineren Transaktionen die Administration vereinfacht.

Reduzierte Pflichtangaben bei Kleinbetragsrechnungen:

- Vollständiger Name und Anschrift des leistenden Unternehmers

- Ausstellungsdatum

- Menge und Art der gelieferten Gegenstände oder Umfang der Dienstleistung

- Entgelt und Steuerbetrag in einer Summe

- Anzuwendender Steuersatz

Die Angabe von Empfängername, Rechnungsnummer oder Steuernummer entfällt. Dennoch empfiehlt es sich aus organisatorischen Gründen, auch bei Kleinbetragsrechnungen eine systematische Nummerierung beizubehalten.

Digitale Rechnungsstellung und Dokumentenmanagement

In modernen Geschäftsprozessen erfolgt die Rechnungsstellung zunehmend digital. Die inhalte einer rechnung bleiben dabei identisch, aber die technische Umsetzung bietet erhebliche Vorteile für Prozesseffizienz und Rechtskonformität.

Elektronische Rechnungen und ihre Anforderungen

Elektronische Rechnungen sind seit Jahren vollständig gleichgestellt mit Papierrechnungen. Die Pflichtangaben auf Rechnungen in Deutschland gelten unabhängig vom Medium. Entscheidend ist die Echtheit der Herkunft, die Unversehrtheit des Inhalts und die Lesbarkeit.

Vorteile digitaler Rechnungsprozesse:

- Automatisierte Prüfung der Pflichtangaben vor Versand

- Revisionssichere Archivierung gemäß GoBD

- Schnellere Bearbeitungszeiten und Zahlungsabwicklung

- Reduzierter administrativer Aufwand

- Umweltfreundlichkeit und Kostenersparnis

Integration in Dokumentenmanagement-Systeme

Moderne Dokumentenerfassung ermöglicht die automatische Extraktion relevanter Rechnungsdaten. Durch intelligente OCR-Technologie und strukturierte Datenfelder können die inhalte einer rechnung systematisch erfasst, geprüft und verarbeitet werden.

Ein professionelles Dokumentenmanagement-System bietet:

- Automatische Validierung aller Pflichtangaben

- Workflow-gesteuerte Freigabeprozesse mit klaren Verantwortlichkeiten

- Revisionssichere Archivierung mit Versionierung

- Schnittstellenintegration zu Buchhaltungs- und ERP-Systemen

- Compliance-Sicherheit durch standardisierte Prozesse

Die Schnittstellenintegration zwischen Rechnungsstellungs- und Buchhaltungssystemen eliminiert manuelle Übertragungsfehler und beschleunigt den gesamten Prozess von der Rechnungserstellung bis zur Zahlung.

Aufbewahrungspflichten und Archivierung

Die korrekte Archivierung von Rechnungen ist ebenso wichtig wie deren ordnungsgemäße Erstellung. Rechnungen gehören zu den aufbewahrungspflichtigen Unterlagen und müssen zehn Jahre lang revisionssicher archiviert werden.

Anforderungen an die digitale Archivierung

Die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form (GoBD) definieren strenge Vorgaben:

- Unveränderbarkeit: Archivierte Dokumente dürfen nicht nachträglich geändert werden können

- Vollständigkeit: Alle Rechnungen müssen lückenlos archiviert werden

- Nachvollziehbarkeit: Jede Änderung muss dokumentiert sein

- Verfügbarkeit: Rechnungen müssen jederzeit abrufbar sein

- Ordnung: Ein systematisches Ordnungskriterium ist erforderlich

Ein durchdachtes Versionsmanagement stellt sicher, dass auch bei Korrekturrechnung oder Stornierungen die vollständige Historie nachvollziehbar bleibt.

Praktische Umsetzung im Unternehmensalltag

Für die praktische Umsetzung empfiehlt sich eine strukturierte Vorgehensweise:

- Definition von Rechnungsvorlagen mit allen Pflichtfeldern

- Implementierung automatischer Prüfroutinen vor Versand

- Einrichtung digitaler Archivierungsprozesse

- Schulung der Mitarbeiter zu Pflichtangaben und Prozessen

- Regelmäßige Audits zur Sicherstellung der Compliance

Die Mandantenfähigkeit moderner Systeme ermöglicht es, unterschiedliche Rechnungskreise, Tochtergesellschaften oder Geschäftsbereiche mit jeweils eigenen Nummernkreisen und Vorlagen zu verwalten.

Häufige Fehler und deren Vermeidung

In der Praxis treten bei der Rechnungsstellung immer wieder typische Fehler auf, die die Gültigkeit der Rechnung beeinträchtigen können.

Typische Fehlerquellen:

- Unvollständige oder fehlerhafte Adressangaben

- Fehlende oder falsche Steuernummern

- Unzureichende Leistungsbeschreibungen

- Nicht eindeutige oder doppelte Rechnungsnummern

- Falsche Steuersätze oder Steuerberechnungen

- Fehlendes Leistungsdatum

- Unzureichende Hinweise bei Sonderfällen

Kleverbill.de erklärt die gesetzlichen Grundlagen und bietet praktische Hilfestellungen zur Vermeidung solcher Fehler.

Korrekturmaßnahmen bei fehlerhaften Rechnungen

Wurde eine Rechnung mit fehlerhaften oder unvollständigen Angaben ausgestellt, ist eine Korrektur erforderlich. Dies kann entweder durch eine Stornorechnung und Neuausstellung oder durch ein Korrekturdokument erfolgen. Wichtig ist, dass die ursprüngliche Rechnung nicht einfach gelöscht wird, sondern der gesamte Vorgang nachvollziehbar dokumentiert bleibt.

Best Practices für rechtssichere Rechnungsprozesse

Um die inhalte einer rechnung stets vollständig und korrekt zu gestalten, haben sich bestimmte Vorgehensweisen in der Praxis bewährt.

Standardisierung und Automatisierung

Die Verwendung standardisierter Rechnungsvorlagen reduziert Fehlerquellen erheblich. Alle Pflichtfelder sollten als Mussfelder definiert sein, sodass eine Rechnung ohne vollständige Angaben gar nicht erst erstellt werden kann.

Checkliste für Rechnungsvorlagen:

- Vollständige Firmendaten und Kontaktinformationen

- Platzhalter für alle Pflichtangaben

- Automatische Nummernkreisvergabe

- Integrierte Steuerberechnung

- Standardtexte für Sonderfälle

- Corporate Design und professionelle Gestaltung

Qualitätssicherung und Kontrollmechanismen

Ein mehrstufiger Prüfprozess stellt sicher, dass nur korrekte Rechnungen das Unternehmen verlassen:

- Automatische Systemprüfung: Validierung aller Pflichtfelder

- Fachliche Prüfung: Kontrolle der Leistungsbeschreibung und Beträge

- Freigabeworkflow: Genehmigung durch autorisierte Personen

- Stichprobenartige Audits: Regelmäßige Überprüfung der Prozessqualität

Die Integration dieser Prüfmechanismen in ein Digital Workplace System ermöglicht eine nahtlose Zusammenarbeit zwischen Vertrieb, Projektmanagement und Finanzbuchhaltung.

Kontinuierliche Aktualisierung und Schulung

Gesetzliche Anforderungen und steuerrechtliche Vorschriften ändern sich regelmäßig. Ein effektives Compliance-Management erfordert daher:

- Regelmäßige Überprüfung der Rechnungsvorlagen

- Schulung der Mitarbeiter bei Gesetzesänderungen

- Dokumentation von Prozessänderungen

- Austausch mit Steuerberatern und Fachexperten

- Nutzung von Fachliteratur und Informationsquellen

Zukunftsperspektiven: E-Rechnung und XRechnung

Die Digitalisierung der Rechnungsstellung schreitet kontinuierlich voran. Mit der verpflichtenden Einführung der E-Rechnung im B2B-Bereich ändern sich die technischen Anforderungen, während die inhaltlichen Pflichtangaben grundsätzlich bestehen bleiben.

Entwicklungen im Bereich elektronischer Rechnungen:

- Strukturierte Datenformate wie XRechnung oder ZUGFeRD

- Automatisierter Datenaustausch zwischen Systemen

- Reduzierung manueller Erfassungsarbeit

- Schnellere Bearbeitungszeiten und Zahlungsabwicklung

- Verbesserte Auswertungs- und Analysemöglichkeiten

Die inhalte einer rechnung bleiben auch bei diesen neuen Formaten unverändert, werden jedoch in maschinenlesbarer Form strukturiert. Dies ermöglicht eine vollständig automatisierte Verarbeitung vom Eingang bis zur Verbuchung.

Unternehmen sollten sich frühzeitig auf diese Entwicklungen vorbereiten und ihre Systeme entsprechend anpassen. Die Implementierung geeigneter Softwarelösungen und die Integration in bestehende Prozesse erfordern sorgfältige Planung und Expertise.

Die korrekte Erfassung aller Pflichtangaben ist entscheidend für rechtskonforme Geschäftsprozesse und bildet die Grundlage für einen effizienten Finanzworkflow. Moderne Dokumentenmanagement-Systeme unterstützen Unternehmen dabei, diese Anforderungen systematisch zu erfüllen und gleichzeitig administrative Prozesse zu optimieren. Die workcentrix GmbH begleitet Sie bei der Implementierung digitaler Lösungen für Ihre Dokumenten- und Rechnungsprozesse und sorgt dafür, dass Compliance und Effizienz Hand in Hand gehen.